央行

数字货币(Central Bank Digital Currency 以下简称“CBDC”)也称法定数(shù)字(zì)货币(bì),是指中央行发行(háng)的数字货(huò)币(bì),法定数字货币是法定货币的数字化形式,本质上与(yǔ)现金相同,属(shǔ)于央行负债,具(jù)有(yǒu)国家(jiā)信用,与(yǔ)法定货币等值(或固定的比值)。

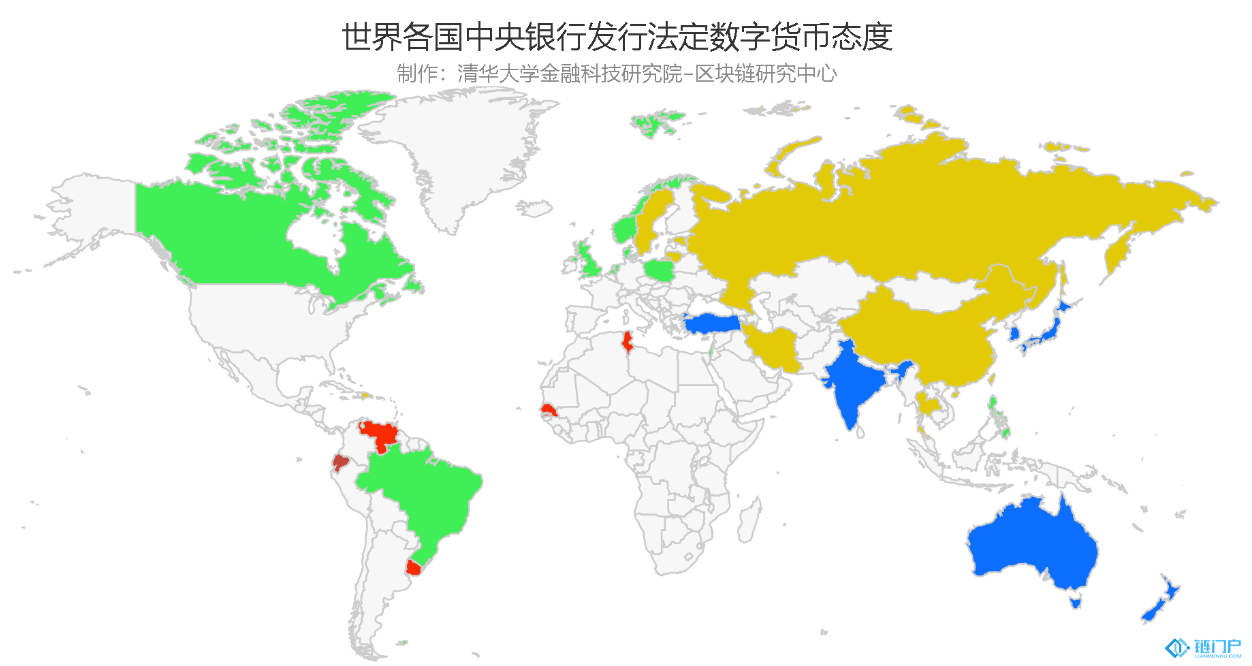

我们(men)梳理了各国央行关(guān)于(yú)数字(zì)货币的研究现(xiàn)状(zhuàng)。在25家央行中(zhōng),计划推出CBDC的央行有7家,探索(suǒ)中9家,已发行(háng)6家,暂不考虑3家。目前来看,发达(dá)国家多(duō)都是出(chū)于避免(miǎn)私人支付(fù)公司垄断考虑发行,发展中国家和非洲国家多因(yīn)为

金融(róng)普惠,突破制裁等。

图1:世(shì)界(jiè)各国中央银行发行法定数字货币(bì)态度

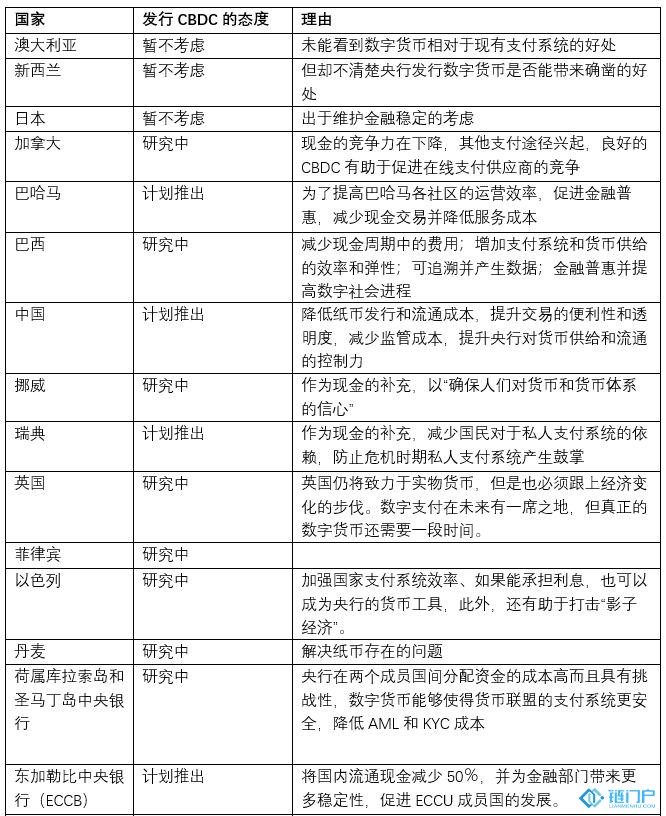

表1:世(shì)界(jiè)各国中(zhōng)央银行发行法定数字货币信息(xī)梳理

当前流通(tōng)的货(huò)币形(xíng)式

根据(jù)IMF的分类,目前作(zuò)为流通的发挥货币职能“货币”主要包括现金、

加(jiā)密货币、银行存款和私人电子货币。

其(qí)中,现金作(zuò)为央行负债(zhài),由(yóu)于具有国家信用,其违约率几乎为0,现(xiàn)金具有交易的匿名性,且难以保存,因而带来(lái)了监管(guǎn)成(chéng)本和持(chí)有(yǒu)成(chéng)本高的缺点。加(jiā)密货币例如

比(bǐ)特币的接受度最小(xiǎo),匿名性最高,其风险在(zài)于加(jiā)密货币的系(xì)统(tǒng)本(běn)身,而非传(chuán)统(tǒng)货币学意义上(shàng)的流动性风险。银行存(cún)款(kuǎn)是居民和公司持有大额货币(bì)的形式,相较于现金具有安全性,并(bìng)且(qiě)能(néng)产生利息(xī),但缺点是(shì)转(zhuǎn)账付款流程慢。近年来,各国(guó)开始(shǐ)探索快捷支付(fù)系统,这给通过银行(háng)支付带来了新的便(biàn)捷性(xìng)。快速支付系统(tǒng)的一个明显特征是能够在任何(hé)时间立即完成支付。为了实(shí)现这一结果,所有快速支付系统都需要图标在付款人和收款人的支付服(fú)务提供商(shāng)(PSP)之间立即清算。但是,PSP之间(jiān)的资(zī)金结算并(bìng)不一定需要立即(jí)针对每个付(fù)款订单(dān)进行。收款人资金可用性和PSP间结算可以是耦(ǒu)合(即实(shí)时结算)或解耦(即延期(qī)结算)。近年来(lái),各国(guó)开(kāi)始探索快捷支付系统,这(zhè)给银行存款带来了新(xīn)的便捷性,同时也增加了银行存款的支付范围(wéi)、减少了结算风险。

数(shù)字货币一般指(zhǐ)第三方支(zhī)付公司,典型为中国的(de)支付宝,微信支付以及印度的PayTM。这些支付公司以(yǐ)托管(guǎn)用户资金的形式存在银行(háng)的账(zhàng)户里,通过用户安装的手机APP以及电子(zǐ)钱包(bāo)等方式进行支(zhī)付,这些支付仅限于同(tóng)一个支付系(xì)统中(zhōng)的参(cān)与(yǔ)者,具有快速清结算的(de)功(gōng)能。

CBDC的优(yōu)势

根据(jù)多方(fāng)观(guān)点,CBDC一般具有以下几个(gè)优点:

1. 提升效率和降低(dī)支付成本;

2. 传导至银行(háng)等金融机构尚未覆盖的用户,提(tí)高金融普惠;

3. 利用

区(qū)块链等技术(shù)保(bǎo)护使用者的隐(yǐn)私;

4. 在数字货(huò)币设计可追溯(sù)的情况下,防止犯罪和反洗(xǐ)钱;

5. 在合理设计利率传导制度(dù)的情(qíng)况下,提升货币政策(cè)的效果;

6.提(tí)升国家对于经济的控制能力,提高(gāo)本(běn)国(guó)法(fǎ)币的(de)竞争(zhēng)力;

CBDC的优势显著吗?

表2:CBDC的优势对比

单个(gè)看CBDC的优势,目前,在金融基础(chǔ)设施发(fā)达国家(jiā)中,私人(rén)数字货(huò)币以及银行的快捷(jié)支付同样(yàng)可以(yǐ)具(jù)有高效、低(dī)成本以(yǐ)及可监管的目标。此外,加(jiā)密货币(bì)已经很好的(de)满足了隐私性的(de)要求,因此,在这几个(gè)点上CBDC尚未相对(duì)于(yú)其(qí)他的支付方式具有显(xiǎn)著(zhe)的优势。

而现代货(huò)币政(zhèng)策的传导渠道(dào)依(yī)赖于(yú)央行—商业银行的二元机制,如果央行还需通(tōng)过从中央银行—商业(yè)银行等金(jīn)融机构和金(jīn)融市场—企业、居民等非金(jīn)融部(bù)门的(de)传导(dǎo)渠道来影(yǐng)响市(shì)场对于利率的预期,在不改变这种(zhǒng)结构的(de)前提下(xià),CBDC不会显著影响货币政策。

对(duì)于CBDC来说,发行CBDC后将会对这类货币(bì)造(zào)成的影响需要评估。在(zài)私人数字货币已经存在并彼此(cǐ)竞争的情(qíng)况下,支付(fù)的便(biàn)利(lì)程度已大大增加,再加上央行的快捷(jié)支付系统,CBDC仅作(zuò)为一种可替(tì)代性的支付手段(duàn),如果没有承担其他的特(tè)性(xìng),例如货币政策的(de)调控,获取多类数据,以及(jí)取代现金便于监(jiān)管的前提下,CBDC的推出(chū)目前并没有显著的优(yōu)势。

CBDC如(rú)何(hé)发挥出价(jià)值

在(zài)丰(fēng)富形态货币存(cún)在的情况下,成熟经济体中并没有(yǒu)明显的只有CBDC才能解决的痛点问题(tí)。但正是在现代支付(fù)体系呈(chéng)现(xiàn)出多样性(xìng),复杂性的情况下,CBDC也有其存在的(de)价值。

对于发达国(guó)家,CBDC的推出有助(zhù)于其(qí)维护金(jīn)融支(zhī)付体(tǐ)系的安全性,在现金的流(liú)通减少已成为不可扭转的趋势情况下,一旦私人(rén)支付体(tǐ)系由于其自身信任风险或(huò)被(bèi)黑客攻击而出现故障,将会(huì)对(duì)国家的金融市(shì)场产生巨大(dà)损失,严重威胁国家金融稳定(dìng)性(xìng)。因此(cǐ),在无(wú)现金社(shè)会成为趋势的背景(jǐng)下,央行有必要(yào)推(tuī)出数字(zì)货(huò)币,以(yǐ)防(fáng)止私人垄断的(de)风险(xiǎn)。在技(jì)术升级以及合理机制设置(zhì)的(de)前(qián)提下,如果(guǒ)能(néng)设计(jì)出合理(lǐ)的利(lì)率传导机制,将(jiāng)会对货(huò)币政策的传导有(yǒu)效性产生显著影响。但货币政策(cè)的有效又需要两个前(qián)提;一、现(xiàn)金(jīn)已退出流通;二、设计合理的货币传导制度。

在金融基础(chǔ)设施欠(qiàn)发达(dá)的国家(jiā),CBDC的优势将更加明显,CBDC的推出有助于提高金融支付系统的效率,提高金融普惠。对(duì)于受到国内通(tōng)货膨胀、国(guó)际制裁等严重影响国内经济稳(wěn)定的国(guó)家(jiā)来说(shuō),发行CBDC是(shì)寻求破局的一种尝试。

清华(huá)大学(xué)金融科技研究院区块链研究中心将会持续(xù)跟踪和(hé)研究各国(guó)央行CBDC的进展。

版权申明:本内容来自于(yú)互联网,属第三方汇集推荐平台。本(běn)文的版权归原(yuán)作者(zhě)所(suǒ)有,文(wén)章言论(lùn)不代表链门户的观点,链门户不承担任何法律责任。如有侵权请联系QQ:3341927519进行(háng)反馈。