2020-12-21 08:38

来源(yuán): 澎湃新闻 作者: 叶映(yìng)荷

编者按:数字人(rén)民币的试点进展备受(shòu)期待。从中(zhōng)国人民(mín)银(yín)行(háng)成立专门(mén)研究团(tuán)队到现(xiàn)在已过去6年,数字人(rén)民币真容初露,目前已在深圳、苏州、雄(xióng)安、成都等地试点测试(shì)。深圳、苏州近期(qī)推出的数字人民币红包(bāo)测试,更是(shì)让数万人得(dé)以参(cān)与其中,数(shù)字(zì)人民币脚步声越来越近。数字人(rén)民(mín)币的正式(shì)发行尚无时间表,但在它真正到来(lái)之前,我们有必要读懂甚(shèn)至读透它。为此,澎湃新闻(wén)特别制(zhì)作数字人(rén)民币手册系列报道(dào),以飨读者。

从实物货币到金属(shǔ)货(huò)币,从纸币到信用货币,货币的演(yǎn)变跨过漫长的岁(suì)月,形态不断发生变化,但其提高(gāo)运行效(xiào)率,服务(wù)经济社(shè)会的初心未改。

如(rú)今,在(zài)数字化浪潮下,货币同样与时(shí)俱进,“数字货币”应(yīng)运而生。

2009年,具备“去(qù)中心化(huà)、公开(kāi)透明、可以溯源(yuán)、难以篡改”等特性的比特币呱呱落(luò)地,“数(shù)字货币”概(gài)念(niàn)乘势而上,以太币、瑞波币(bì)等多种多样(yàng)的(de)“数字货币”层见叠出,央行数字货币也一跃成为近年来各国关注的焦点。

央行副行长范一飞曾(céng)撰文中指出,近年(nián)来,比特币、全球性稳(wěn)定币等加密资产试(shì)图发挥货币职能,又(yòu)开始了新一轮私铸货币(bì)、外来货币与法定货(huò)币的博(bó)弈。因(yīn)应这一(yī)形势,国(guó)家有必要(yào)利用新技术对(duì)M0(编注(zhù):流通中(zhōng)的现金)进行数字化,为数字经济(jì)发展提供通用性的基础货币。

按中(zhōng)国银行原副(fù)行(háng)长王永利(lì)在《“数字货币”的本(běn)质与脉络》一文中的分类,目前“数字货币”主要包括四类:1.网络平台内生的去中心“数字加密货(huò)币”;2.与单(dān)一法定货币(bì)等值挂钩(gōu),以挂(guà)钩货币作为储备物(wù)兑换产生,主要运用于(yú)网络体系的“数字稳定币”;3.与一揽子法定货币结构性挂钩,需要用挂钩(gōu)货币作为储备物兑换产生,主要运用于特定网络体(tǐ)系的超(chāo)主权“数字稳定币(bì)”(如最初设想的Libra);4.法定数字货币化的“央行数字货(huò)币”(CBDC)。

数字人(rén)民币呼之(zhī)欲出背后(hòu),这(zhè)些(xiē)先后涌现(xiàn)的“数字货币”究竟是什(shí)么?

数字(zì)加(jiā)密货(huò)币:以比特币(bì)为例

数字(zì)加密货币主要以“比特(tè)币”为(wéi)代(dài)表,衍生出以太币、莱(lái)特币等数千(qiān)种。

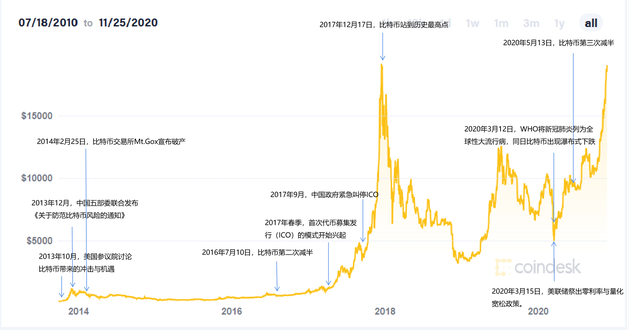

截至2020年11月25日的比特(tè)币大事记(jì)

截至2020年11月25日的比特(tè)币大事记(jì)2009年1月(yuè)3日,化名为中本聪(Satoshi Nakamoto)的比特币创始人建立(lì)比特币创世(shì)区(qū)块,比(bǐ)特币横(héng)空出世。

比特币(bì)是(shì)基于密码(mǎ)学(xué)、依托于区块链技术的一种去中心化传(chuán)输模式的加密(mì)货币(bì)。按(àn)照中本聪的设计,比特币具有2100万枚的总量(liàng)上限,每四年产出(chū)减半,以(yǐ)及具有去中心(xīn)化、公开透明、可以(yǐ)溯(sù)源、难以篡改(gǎi)等特性。

其生产(chǎn)过程(chéng)叫做“挖矿”。比(bǐ)特(tè)币网络(luò)里任何人都可以争取(qǔ)记账权(quán),谁先解决一道与记账相关的数学题(tí)谁就先记(jì)账,并获取一(yī)定量的比特币(bì)作为奖励。

“比特币设计(jì)的目的就是为未来(lái)的经济系统提(tí)供(gòng)一种可能性,一(yī)种被数据(jù)约(yuē)定死的完全透(tòu)明的一种新(xīn)的货币机制。”泛城资本、快的打车创始人陈伟星(xīng)曾在接受澎湃新闻(wén)采访时表(biǎo)示。

陈(chén)伟星认为,用央行(háng)的货(huò)币体系和存款保险等方式可以解决银(yín)行挤兑风险,但(dàn)副作(zuò)用是政(zhèng)府会被迫印(yìn)更多钱,借(jiè)更多债,以此恶性(xìng)循(xún)环产生新的债务危(wēi)机,一有危机又(yòu)要(yào)印(yìn)钱。

比特(tè)币的追随者(zhě)认为其能解决这一问题,甚至(zhì)将其视为(wéi)“数字黄金”。他们(men)认为(wéi),比特币可能会逐步地产生一种(zhǒng)新的(de)银行(háng)系统和信用体系。

但(dàn)王永利对澎湃新闻记者表示,尽管高度(dù)模仿黄金的机(jī)理,但(dàn)比特币根本不是真正的黄金,只(zhī)能是(shì)数字化的“虚拟黄金”或“虚拟资产”。

尽管比特币的支付、交易功能一直受到争议,其作为投资品仍然走进了大众视野。或受机构(gòu)资金入场(chǎng)影响,10月下旬,比特(tè)币价格一飞冲天(tiān),短短一个月时间内从11000美元接(jiē)连突破数道价格(gé)关(guān)卡,在(zài)11月30日一(yī)度(dù)突(tū)破历史最高价格,直(zhí)逼20000美(měi)元(yuán)大(dà)关。12月16日晚,比(bǐ)特币终破20000美元,此后不断刷(shuā)新历史记录,24小时内涨幅超3000美元,突破(pò)23000美元大(dà)关。

锚定单(dān)一法定(dìng)货币或数(shù)字(zì)资产的(de)“数字稳定币”

数字稳(wěn)定币,因为其锚定法定(dìng)货币(bì)或某种资产,与比特币(bì)等纯(chún)粹(cuì)的虚拟货币相比,价格相对稳定。数字稳定(dìng)币在继承传统加密数字(zì)货币特点的基础上,通(tōng)过模型设置控制价格波动。

按(àn)照抵押(yā)物种(zhǒng)类(lèi),数字稳定(dìng)币可(kě)以分为三种主要类型,即(jí)由法币(bì)为抵押的稳(wěn)定币、以加密货币(bì)作为抵押的稳定(dìng)币、基(jī)于算法的(de)稳定币。

其中,以法定货币为抵押的稳定币代表是USDT(泰达币),也(yě)是世界上第一个稳(wěn)定币,2014年由美国Tether公司(sī)发行,以美元为抵押,宣称与(yǔ)美元1:1挂钩。

大型机构(gòu)也在尝试推(tuī)行以法定货币为抵押的稳定(dìng)币(bì),例如摩根币。

2019年(nián)2月(yuè)14日,全球知名金融集团摩根大通在自己的私链平台Quorum上发布加密货币摩(mó)根币(JPM Coin),拟用于改(gǎi)善批(pī)发(fā)支付业务的服(fú)务效率。

不同于传(chuán)统稳(wěn)定币面向所有个人(rén)及机构客户,只有摩根大通(tōng)的机构客户才能使用该(gāi)数字(zì)货币进(jìn)行交(jiāo)易,使用对象是如银行、经(jīng)纪商、交易商、公司(sī)等形式(shì)的B端客户。

挂钩一揽子法(fǎ)定货币(bì)的“超主(zhǔ)权(quán)”数字货币

若按照抵押物的数量,则上述(shù)的(de)以法定(dìng)货币为(wéi)抵押(yā)的稳定币都为(wéi)锚定单一货币的数字稳定币,还有一种是(shì)锚(máo)定(dìng)一揽子法定货币的数字稳定(dìng)币,又被称为超(chāo)主权(quán)国家货币,例如(rú)天秤币Libra,现在更名为Diem。

Diem标识

Diem标识Libra是由全(quán)球社交网络巨头脸(liǎn)书(Facebook)牵头成立的管理协会计划推出的(de)无国界数字货币。

2019年6月,Libra首次发布1.0版本白皮书,计划(huá)与美元、欧元、日元、英(yīng)镑、新加坡元按比例挂钩。由于受到(dào)监管压力,Libra在2020年4月发布的2.0版本白皮书中做出重大修改,将重心转为锚定单一货币。

尽管如此,据路(lù)透社10月(yuè)报(bào)道,七国集团(G7)宣布反(fǎn)对脸书在(zài)得(dé)到适当监管(guǎn)之前发(fā)行(háng)Libra稳(wěn)定币。七国集团认为,在通过适当的设计并遵守(shǒu)适用的(de)标准,充(chōng)分(fèn)满(mǎn)足有关法律、法规和监督(dū)要求(qiú)之前,全球(qiú)稳定币项目不(bú)应开始运作。

11月27日,据英国媒体金融时报报(bào)道,参与(yǔ)Libra计划的三名人士透露,Libra准备最早于(yú)2021年(nián)1月推出,最初只会发行锚定美元的单一货(huò)币,锚定(dìng)其他(tā)货(huò)币和(hé)锚定一(yī)揽子(zǐ)货币的Libra则将在稍后推出。

而就在4天后的12月1日(rì),脸书(shū)官网(wǎng)更(gèng)新信息显示(shì),Libra已(yǐ)更名为Diem。路透社对此报(bào)道称(chēng),这一更改(gǎi)是为(wéi)了强(qiáng)调该(gāi)项目的独立性,从而获得监管部门的批准(zhǔn)。

路透社援引Diem协会(Diem Association)首席(xí)执行官Stuart Levey的话表示,改名是为了强调(diào)更简(jiǎn)单、更完善的(de)结(jié)构。Diem在拉丁语(yǔ)中的意思是“日”,现(xiàn)在的目标是推出只锚定美元的(de)数字货币。

央行数(shù)字货币与数字(zì)人民币(bì)

2020年5月,央行(háng)行长易纲在采访中表示,当前数字经(jīng)济是全球经(jīng)济增长日益重(chóng)要的驱动力。法(fǎ)定数字货币的研发和应(yīng)用,有利于高效地(dì)满足公众在数字经济条件下对法(fǎ)定(dìng)货币的需求,提(tí)高零售支付的便捷性、安全(quán)性和(hé)防伪水(shuǐ)平,能够助(zhù)推(tuī)我国数(shù)字(zì)经(jīng)济加快发展。

央(yāng)行数字货币研究所所长穆长春也曾(céng)在公开(kāi)课中提到(dào),中国推出央行数字(zì)货币(bì)原因(yīn)包括:首先,为(wéi)了保(bǎo)护(hù)自己的货币(bì)主权和法币地位(wèi),需要未雨(yǔ)绸缪。其次,央行(háng)数字(zì)货币既能保持(chí)现钞(chāo)的属(shǔ)性和主要(yào)的价值特征(zhēng),又(yòu)能满足便携和(hé)匿名的要求。

在中国,央行数字货币(bì)(或称数字人民币)又名DC/EP(Digital Currency Electronic Payment),即数字货(huò)币和电子支(zhī)付工具。

“央行(háng)数字(zì)货币注(zhù)重替代(dài)M0(即纸钞和硬币),并且保持了现钞的属性(xìng)以及(jí)主要特征,满足(zú)了便携和匿(nì)名的(de)需求(qiú),将是替代现钞的最好(hǎo)工具(jù)。”中(zhōng)国人民(mín)银行副行(háng)长范(fàn)一飞曾表示。

中国银行前(qián)行(háng)长李礼辉在11月(yuè)18日澎湃新(xīn)闻举办的金融发(fā)展(zhǎn)高峰论(lùn)坛上将法定数字货币的潜在好处(chù)归纳为四(sì)个(gè)方面:第一可以节省成本,第二可以(yǐ)强(qiáng)化支付系统的公共属性,第三可(kě)以确(què)保(bǎo)金融交易的可靠性,第四可以精准(zhǔn)地调节货币的供(gòng)应(yīng)、加强货(huò)币市场的管(guǎn)控。

11月27日,中国金融学会会(huì)长(zhǎng)、中(zhōng)国人民银行原行长周小川在论坛上指出,DC/EP是一(yī)个双(shuāng)层的研发与试点项目计划,并非一个支付产品。DC/EP项目计划里可(kě)能(néng)包含着若干种可(kě)以尝试并(bìng)推广的支付产(chǎn)品,这些产品最后被命名为e-CNY,即数(shù)字人民币。

那么,何(hé)为数字人民币?

穆长春在(zài)第二届外滩金融峰会上给出了数字人民币权威定义:数字人(rén)民币是由人民银行发行(háng)的数字(zì)形式的法定货币,由指定(dìng)运营机构(gòu)参与(yǔ)运营并向公众兑换,以(yǐ)广义账户体系为基(jī)础,支持银(yín)行账户松耦(ǒu)合功能,与纸钞(chāo)和硬币等价,具(jù)有价(jià)值特征(zhēng)和法偿性,支持可控匿名。

数(shù)字人(rén)民币(bì)与现金(jīn)、其他虚拟货(huò)币的异同点

数(shù)字人民(mín)币(bì)与现金(jīn)、其他数字货(huò)币异同点 来源(yuán):欧科云链研(yán)究院,信息部分来自国盛(shèng)证券(quàn)研究所(suǒ)

数(shù)字人民(mín)币(bì)与现金(jīn)、其他数字货(huò)币异同点 来源(yuán):欧科云链研(yán)究院,信息部分来自国盛(shèng)证券(quàn)研究所(suǒ)如上表(biǎo)所示,数字人(rén)民币与现金只是货币形态的(de)差异,数字人民币是数字化的(de)。此外现金是完全匿名(míng),而数字(zì)人民币属(shǔ)于可控匿名,即(jí)具备一定匿名(míng)性。

若与比特币相比,数字(zì)人民币与其最(zuì)大的区别在(zài)于,数字人(rén)民币是法定数字货币,由国家信用背(bèi)书(shū),具有法偿性。其次,数字人民币不具备比特币去中心(xīn)化、基于区(qū)块链技术等(děng)特征。

王永利撰文指出(chū),央行数字货币(bì)不(bú)可(kě)能是去中(zhōng)心(xīn)化的(de)。而在技术上,他认为,数字人民币(bì)不(bú)一定必(bì)须运用区(qū)块链。

万向区块链首席经(jīng)济学家邹传(chuán)伟也认为,DC/EP的技术可能(néng)部分借(jiè)鉴了区块链(liàn)的特点,但(dàn)在核心系统上应该(gāi)没有使用区块链。零售型场景下(xià)的央行数字(zì)货币用区块链(liàn)有些瓶颈,包括性能瓶颈和安全性(xìng)瓶颈。

对于区块(kuài)链和(hé)分布式(shì)账本技术(DLT)的一些技术特性,如去中心化,周小川认为,需要考虑去(qù)中心化是不(bú)是支付体系现代化(huà)所真正需要(yào)的特(tè)性,“其实不见得,而(ér)且搞(gǎo)不好还可能带来不少弊(bì)端”。对于(yú)区块链的不可篡改性,周小川认为,现有系统(tǒng)特别是账户系统,被篡改的概率极低。而且,也要考虑交易出错时如(rú)何主动修改的问题。

“区块链(liàn)和(hé)DLT一直是央行数字货(huò)币体系中的(de)方(fāng)案之一,但是其仍有技术问题待解(jiě)决(jué),尤其是支(zhī)付处理(lǐ)能力亟需(xū)提高。从(cóng)零售系统应用的角度(dù)来看,这一技术(shù)暂时无法占据主流,仍需进(jìn)一步发(fā)展(zhǎn)完(wán)善。”周小川说(shuō)。

央行数(shù)字货币与Libra此(cǐ)类的稳定币相比,也存(cún)在(zài)是否(fǒu)具有法偿性的(de)差别。

“央行数字货(huò)币和Libra,本质上都是基(jī)于token(代(dài)币)发行的信用货(huò)币。”中国人民大(dà)学博士(shì)后(hòu)郝毅表示,Libra与央行数字货(huò)币主要的差异在于,信用基础(chǔ)不同。Libra主要依赖于(yú)Facebook及其合作伙(huǒ)伴的商业信用,以及抵押的(de)一篮(lán)子货币资产(chǎn)。而央(yāng)行数字货币是基于一国的(de)国家信用。

苏(sū)宁(níng)金融研究院研(yán)究(jiū)员孙扬同样认为(wéi),DCEP是主(zhǔ)权数字法币,有国家信(xìn)用背书,比Libra的可靠性更(gèng)高,场景化(huà)贴近民(mín)生更强,而且参与的机(jī)构也(yě)都(dōu)很(hěn)强的(de)执行力。

此外,郝(hǎo)毅还指出两点差(chà)异:双方监管体系(xì)不同。央行(háng)数(shù)字(zì)货(huò)币是(shì)法币的一部分,货币(bì)发行、管理有(yǒu)着(zhe)成熟(shú)的法律法(fǎ)规体系,而Libra的(de)管(guǎn)理尚(shàng)无完善的法律支撑;应用范围不同(tóng),央行数字货币主(zhǔ)要局(jú)限(xiàn)在(zài)一国以内(nèi);Libra则(zé)面向全(quán)球支(zhī)付,其应(yīng)用范围可能超过世界(jiè)上绝大部分法币。

鹿死(sǐ)谁手?

未来,在货币领域,“数字(zì)货(huò)币”究竟会形成怎样的格(gé)局?大(dà)一统(tǒng)?还是百(bǎi)花齐放?

李礼辉认为,虚拟货币(bì)有其生存土壤(rǎng):一是在公域区块链的社区,虚拟货币是它的计价工具。二是虚拟货币可(kě)以(yǐ)匿名、可跨境,它(tā)可(kě)以成为资金(jīn)非法流动的工具(jù),也可以成为交易(yì)的工具。全球大市(shì)场需要值得信(xìn)赖、管控(kòng)的工具。

尽管Libra的(de)初衷是补充(chōng)法定货币,而非竞争关系,但多国央行将Libra视为入侵者。

据路透社7月2日报道,当前现金使用量的急剧下降(jiàng)以(yǐ)及Facebook 25亿用户采用其生产的数字货币(bì)Libra的可能性,促使各国中央银行(háng)开始(shǐ)研究如何发行自(zì)己的数(shù)字货币。

不(bú)过,王永利认为,即(jí)使(shǐ)Libra改为与单一货(huò)币挂钩,其实际运用的(de)空间和价值依然存在很大(dà)疑问,不可能颠(diān)覆和取代法定货币体系。

他撰文指出,多种“数字货币”并存的局面,恰恰说明人们对“货币”的本质与发展逻辑缺乏足够的了解。从严(yán)格的(de)“货(huò)币”角度看,“数字货(huò)币”最(zuì)终只能是法定货币的数(shù)字化,发展的根本只能是“央行数字货币(bì)”。

除Libra外,他认(rèn)为比特币等网(wǎng)络内生(shēng)“数(shù)字(zì)币”不可(kě)能成(chéng)为真正的流通货币。比照黄金(jīn)、高度封闭:总量与单位时间新增供(gòng)应量难以与社会(huì)财(cái)富的(de)增长相适应;存在升(shēng)值预期,有利于投机炒作,但违反货币发展规律与运(yùn)行逻辑,只能(néng)是(shì)一种可以投资的数字(zì)资产,或(huò)者成为特定网络社区(qū)使用(yòng)的“社区币(bì)”或“商圈币”;作为“社区币”,仍要接受金(jīn)融监管。

李礼辉也指出,虚拟货币有两大缺陷:一是技术缺陷,去(qù)中心化的区块链(liàn)的架构(gòu)需要(yào)超大规模数据同步,效(xiào)益比(bǐ)较(jiào)低,运算思路比较慢,比特币现(xiàn)在无法解决输送的问题。 二统(tǒng)计性太重,很难以实(shí)体作为支撑。投资或投机都存在很大风险,需要十(shí)分谨(jǐn)慎。

“保护投资(zī)者的利(lì)益,防范系(xì)统性的金融风险,应该(gāi)是成熟(shú)国家金融监管的底线。我国禁(jìn)止做非法的证券交易和非法集资,从目前的(de)情况(kuàng)看,虚拟货币(bì)还是很难(nán)进入大众(zhòng)化交(jiāo)易与(yǔ)支付场景。”李礼辉(huī)表示(shì)。